今天给大家简单整理一下目前国内碳化硅上市公司的近期动态,从各企业的近期动态把握碳化硅行业的发展趋势,如有不足或遗漏欢迎大家加群指正及补充。本文仅供传递行业信息,不构成任何投资建议。

从近期各企业动态来看,不难发现以下现象:

碳化硅衬底向8英寸及以上尺寸升级,光学级、导电型产品差异化竞争,外延设备国产化加速。

新能源汽车驱动车规级芯片产能爆发,8英寸产线成主流,海外合作深化(如三安与意法)。

上下游协同(设备-材料-器件)、跨领域融合(AI/AR+SiC)成竞争关键,海外建厂规避贸易风险。

头部企业通过技术升级实现盈利,二线厂商仍面临价格战与良率爬坡压力。

2025年国内SiC产业进入“大尺寸+车规级”双轮驱动阶段,技术突破与生态合作成突围关键。

如后是各企业的具体动态

一、碳化硅衬底企业

天岳先进(688234)

技术突破:2025年3月携全系12英寸碳化硅衬底产品亮相SEMICON 2025,其中12英寸光学片成为焦点,推动AR虚拟显示领域应用。

图摄于SEMICON 2025上海展会

产能扩张:2024年上海工厂提前实现年产30万片导电型衬底产能,总产量达41.02万片,同比增长56.56%。济南工厂稳步推进,计划通过赴港上市募资继续扩大8英寸及以上衬底产能。

财务表现:2024年营收17.68亿元(+41.37%),净利润1.79亿元,扣非净利润1.56亿元,扭亏为盈。

战略布局:切入英飞凌、博世等国际大厂供应链,8英寸产品验证领先,液相法制备技术突破低缺陷难题。

晶盛机电(300316)

技术展示:2025年3月展出8英寸导电型、光学级碳化硅及12英寸多晶碳化硅,覆盖长晶到加工全链条技术,瞄准新能源汽车、AI/AR市场。

图摄于SEMICON 2025上海展会

合作动态:2月与龙旗科技、XREAL等签署《AI/AR产业链战略合作协议》,目标2027年L4级智能眼镜技术突破。

设备国产化:实现6-8英寸碳化硅长晶、外延设备国产替代,双片式外延设备提升产能,8英寸外延设备已销售。

2024年年报将于2025年04月19日披露。

露笑科技(002617)

公司碳化硅业务主要为6英寸导电型碳化硅衬底片的生产、销售。

业务聚焦:主攻6英寸导电型衬底,2024年预估净利润2.5-2.9亿元(+90.91%-121.45%),扣非净利润增长超100%。

2024年年报将于2025年04月26日披露。

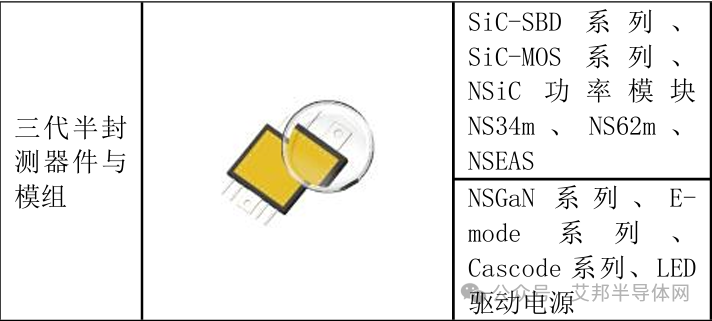

二、碳化硅器件企业

三安光电(600703)

合资项目:与意法半导体合资的重庆安意法碳化硅晶圆厂2025年四季度量产,为国内首条8英寸车规级量产线,达产后周产1万片。

行业地位:碳化硅器件覆盖3300V高压至1200V主流产品,车规级模块批量供货。

2024年年报将于2025年04月26日披露。

华润微(688396)

产品线完善:SiC MOS和JBS覆盖650V-1700V电压平台,车规级产品批量供货。

财务表现:2024年预计营收101.19亿元(+2.20%),净利润7.76亿元(-47.55%),总资产291.25亿元。

2024年年报将于2025年04月30日披露。

扬杰科技(300373)

供应链整合:3月与外延片供应商签署战略合作,优化供应链效率。

业绩增长:2024年营收60.33亿元(+11.53%),净利润10.02亿元(+8.50%),重点推广SiC在新能源车、光伏等领域应用。

2024年报告期内,越南封装基地一期量产,首条SiC芯片产线投产。

时代电气(688187)

技术领先:6英寸中试线年产2.5万片,第四代沟槽栅SiC MOSFET达国际先进水平,第五代技术布局中。车用C-Power产品送样验证,2025年有望主驱电驱批量应用。

市场应用:光伏、充电桩领域已批量供货,高压产品(3300V)填补国内空白。

国星光电(002449)

布局第三代化合物半导体封测,2024年报将于2025年04月19日披露。

苏州固锝(002079)

SiC器件涵盖肖特基二极管、MOSFET等。

公司2024年营业总收入为56.38亿元。归母净利润为7369.10万元,较去年同报告期归母净利润减少7959.75万元,同比较去年同期下降51.93%。

芯朋微(688508)

产品矩阵:聚焦功率半导体,形成ACDC、DCDC、Digital PMIC、驱动、功率器件及模块六大产品线,覆盖1,720款型号,技术覆盖面广。

应用拓展:产品全面渗透智能家电、充电器适配器、光伏/储能/充电桩、智能电网、工业电机、AI计算等高增长领域,市场适配性强。

财务表现:2024年营收9.65亿元(+23.61%),归母净利润1.11亿元(+87.18%),扣非净利润7312.20万元(+117.88%),盈利增速显著高于收入增速。

斯达半导(603290)

技术布局:深耕IGBT、快恢复二极管、SiC MOSFET等功率芯片及模块的研发制造,覆盖芯片设计、工艺开发到模块封装测试全链条。

产能规划:募投项目推进6万片6英寸车规级SiC MOSFET芯片及30万片6英寸3300V以上高压特色功率芯片产能建设,项目落地后将显著提升车规级SiC芯片自供能力。

应用场景:车规级SiC芯片瞄准新能源汽车电驱系统,高压芯片适配智能电网、工业电机等高功率需求领域,强化产业链协同优势。

进度说明:截至2024年半年报,上述项目仍处建设阶段,2024年年报拟于2025年4月26日披露。

三、碳化硅材料企业

合盛硅业(603260)

合盛硅业旗下的全资子公司宁波合盛新材料有限公司,是一家从事新材料及其产品的研发、生产、销售的高新技术企业。

图摄于SEMICON 2025上海展会

2024年年报将于2025年04月24日披露。

东尼电子(603595)

技术突破:攻克碳化硅单晶大直径生长、多型控制、缺陷降低等核心难题,实现高质量、大尺寸碳化硅单晶材料量产,打破晶体品质瓶颈。

财务改善:2024年半年度子公司东尼半导体营收4130.49万元;全年预计归母净利润1000万-1500万元,同比扭亏为盈(上年亏损6.07亿元)。

2024年年度报告将于2025年04月19日披露。

四、设备相关企业

晶升股份(688478)

技术突破:2025年3月SEMICON展首次发布“多线切割机模型”,完善碳化硅长晶-切割-外延设备全链条能力,强化大尺寸晶圆加工技术储备。

图摄于SEMICON 2025上海展会

设备验证:8英寸长晶设备覆盖80%国内碳化硅客户,全部交付并通过验证;中国台湾省客户完成验证并启动批量交付,加速海外市场渗透。

良率挑战:当前8英寸良率仍处爬坡阶段,暂未大规模替代6英寸产线,需与客户协同优化设备工艺。

前瞻布局:研发8英寸碳化硅外延设备(含单片/多片机型),匹配大尺寸晶圆趋势,抢占外延设备国产化先机。

以上是近期各上市企业的相关动态,资料来源于各企业的投资者活动调研表公告、年报公告以及官微,如有遗漏或错误,欢迎大家加群补充指正,以上仅供传递行业信息,不构成任何投资建议。

Nico 肖:136 8495 3640(同微信)

邮箱:ab012@aibang.com

方式二:长按二维码扫码在线登记报名

https://www.aibang360.com/m/100230?ref=172672