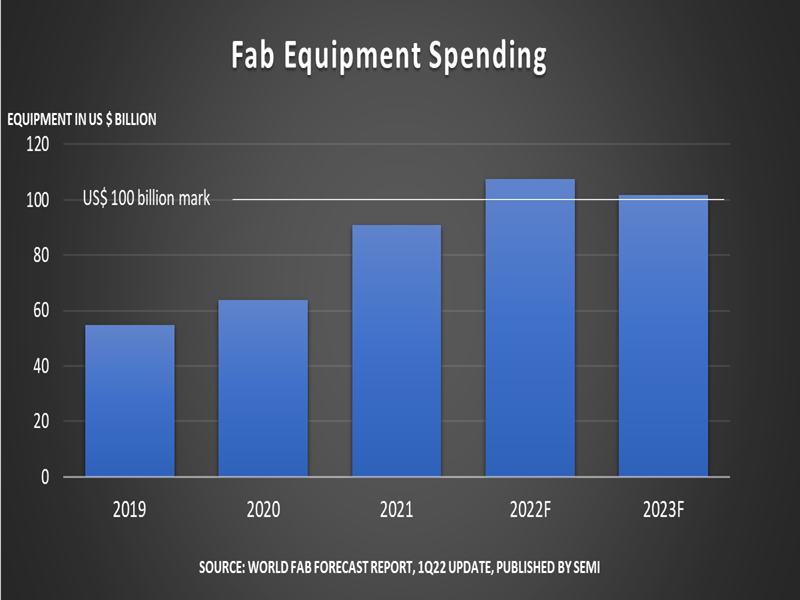

2022年3月22日,SEMI(国际半导体产业协会)公布的最新一季全球晶圆厂预测报告(World Fab Forecast)中指出,2022年全球前端晶圆厂设备支出总额将较前一年成长18%,来到1,070亿美元的历史新高,继 2021年成长 42%之后,已连续三年大涨。

SEMI全球营销长暨台湾区总裁曹世纶表示:"全球晶圆厂设备支出首次冲破千亿美元大关,为半导体产业新的历史里程碑。为因应各种市场与新兴应用的需求,巩固电子产品不虞匮乏,产业加大力道、扩充且升级产能,不仅让市场长期看好产业未来的发展,更造就本次亮眼的成绩。"

SEMI营销暨产业研究副总裁Sanjay Malhotra进一步分析:"2023年可望持续稳健成长,全球晶圆厂设备支出将保有千亿美元以上的高水平表现。今年和2023年全球半导体产能的成长曲线也将稳定上扬。"

晶圆厂设备支出:按地区划分

台湾为2022 年晶圆厂设备支出领头羊,总额较去年增长56%来到350亿美元;韩国则以增幅9%、总额260 亿美元排名第二;中国相比去年高峰下降 30%,收在175 亿美元。欧洲/中东地区今年支出可望创下该区历史纪录,达96亿美元,总额虽然不比其他前段班地区,但同比增长却爆冲248%,令人印象深刻。预计台湾、韩国和东南亚2022年的设备投资额都将创下新高。另,报告也指出美洲地区晶圆厂设备支出 2023年将攀至高点,达 98 亿美元。

半导体产业持续提高产能

根据SEMI 全球晶圆厂预测报告,全球晶圆设备业产能连年增长,继2021年提升7%之后,今年持续成长8%,2023年也有6%的涨幅。上次年增率达8%需回溯至2010年,当时每月可产1,600 万片晶圆(8吋)— 几乎仅是2023年每月预估产能2,900 万片晶圆(8吋)的一半。

2022年,150家晶圆厂和生产线产能增加占所有设备支出比重超过83%,但随着另外122家已知晶圆厂和生产线持续提升产能,明年该比例将降至 81%。

代工部门也一如预期,将是2022年和2023年设备支出的最大宗,约占50%,其次是内存的35%。绝大部分产能增长也将集中于此两大部门。

SEMI全球晶圆厂预测报告(World Fab Forecast)涵盖1,426家厂房和生产线, 2021年或之后可能开始量产的124家厂房及生产线也包含在内。

一颗芯片的制造工艺非常复杂,需经过几千道工序,加工的每个阶段都面临难点。欢迎加入艾邦半导体产业微信群:

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入群聊